10 Truques para Aproveitar ao Máximo os Benefícios do seu Cartão na Europa

A Europa apresenta um fascinante mosaico de sistemas financeiros que refletem não apenas as diferenças culturais e económicas entre as regiões, mas também distintas abordagens tecnológicas e regulamentares. As diferenças cartões crédito Europa Norte Sul vão muito além das simples variações de taxa – representam filosofias completamente diferentes sobre como os europeus gerem o seu dinheiro e interagem com os serviços financeiros.

Você já se questionou por que um cartão emitido na Suécia funciona de forma tão diferente de um português ou italiano? A resposta está numa complexa rede de factores históricos, tecnológicos e culturais que moldaram os mercados financeiros regionais ao longo de décadas.

Este guia abrangente vai explorar essas nuances, oferecendo uma visão detalhada de como os cartões de crédito europeus diferem entre o Norte e o Sul, e o que isso significa para consumidores e empresas em toda a região.

A Europa consolidou-se como um dos mercados de pagamentos mais avançados e regulamentados do mundo. Contudo, por baixo da aparente uniformidade criada pela União Europeia, existem diferenças significativas entre as regiões que influenciam directamente como os cartões de crédito europeus são estruturados, comercializados e utilizados.

Embora a Directiva de Serviços de Pagamento (PSD2) e outras regulamentações da UE tenham criado um quadro legal harmonizado, a implementação prática varia consideravelmente. Os sistemas pagamento Europa refletem tradições bancárias locais que persistem mesmo face à harmonização regulamentar.

No Norte da Europa, observamos uma adopção mais rápida de tecnologias disruptivas e uma maior propensão para pagamentos sem contacto. Países como a Dinamarca chegaram mesmo a considerar tornar-se uma sociedade completamente sem dinheiro físico. Esta mentalidade forward-thinking reflecte-se directamente nas características dos seus cartões de crédito.

Por contraste, o Sul da Europa mantém uma relação mais cautelosa com a inovação financeira, preferindo sistemas testados e comprovados. Isto não significa atraso – simplesmente uma abordagem diferente que valoriza a estabilidade e a confiança estabelecida ao longo de gerações.

A transformação digital dos pagamentos digitais Europa seguiu trajectórias distintas. Os países nórdicos lideraram a adopção de carteiras móveis e pagamentos contactless, com taxas de penetração superiores a 80% em muitas áreas urbanas. Esta realidade tecnológica moldou as expectativas dos consumidores e, consequentemente, as ofertas dos emissores de cartões.

“A digitalização dos pagamentos na Europa não aconteceu uniformemente – criou um mosaico de preferências e comportamentos que os emissores de cartões precisam navegar com cuidado” – Relatório Europeu de Pagamentos 2024

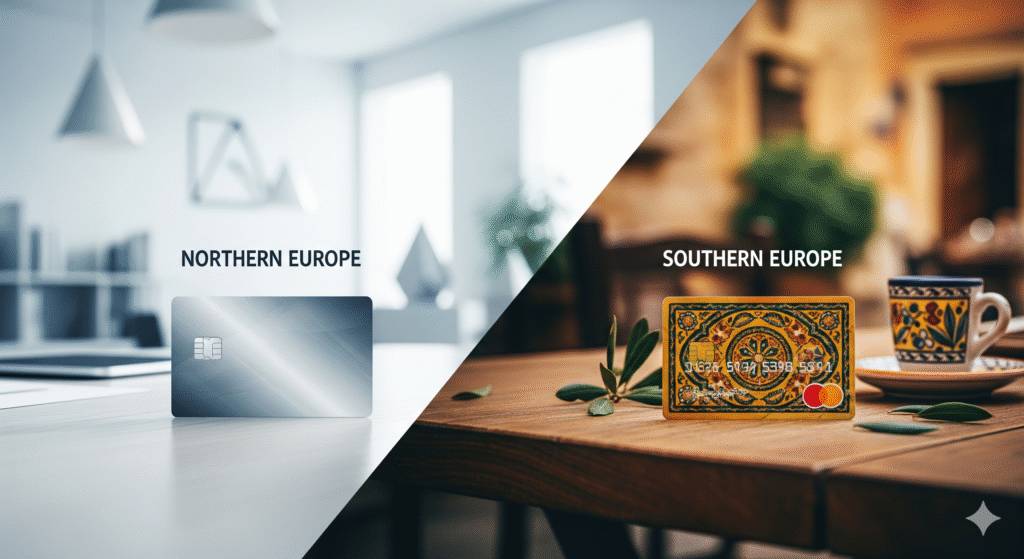

O Norte da Europa desenvolveu um ecosistema de cartões de crédito que reflecte valores como transparência, eficiência tecnológica e sustentabilidade. Esta região, que inclui países como Suécia, Dinamarca, Noruega, Finlândia e, em muitos aspectos, o Reino Unido, criou alguns dos cartões crédito países nórdicos mais inovadores do mundo.

Os países nórdicos revolucionaram a forma como pensamos sobre cartões de crédito. Empresas pioneiras desta região introduziram conceitos como cartões completamente digitais, emissão instantânea via aplicação móvel, e integração nativa com serviços de Open Banking.

Uma característica distintiva é a abordagem minimalista mas altamente funcional. Os cartões nórdicos frequentemente apresentam designs limpos, funcionalidades claramente definidas, e uma experiência de utilizador que prioriza a simplicidade sobre a complexidade de características.

A integração com fintech europeia é particularmente avançada nesta região. Não é raro encontrar cartões que se conectam automaticamente com aplicações de gestão financeira pessoal, oferecem insights de gastos em tempo real, e permitem controlos granulares através de aplicações móveis.

As diferenças financeiras Norte Sul Europa são particularmente evidentes na estrutura de taxas. O Norte da Europa tende a favorecer modelos de preços transparentes e directos, com menos taxas ocultas e estruturas mais simples de compreender.

| Tipo de Taxa | Norte da Europa | Variação Típica |

| Anuidade | €0 – €200 | Muitas vezes waived |

| Taxa de Câmbio | 1.5% – 2.5% | Frequentemente mais baixa |

| Levantamentos | €2 – €5 | Muitas vezes gratuitos UE |

| Atraso de Pagamento | 15% – 25% TAE | Regulamentação rigorosa |

Esta transparência reflecte uma cultura de confiança mútua entre instituições e consumidores, onde a clareza nas condições é vista como fundamental para manter relacionamentos duradouros.

Os cartões premium Europa do Norte distinguem-se pela sua abordagem pragmática aos benefícios. Em vez de oferecer uma miríade de características que poucos utilizam, focam-se em benefícios de alta utilização e valor real.

Características comuns incluem:

A região nórdica lidera a adopção de pagamentos móveis Europa. Esta liderança tecnológica reflecte-se em cartões que são nativamente designed para funcionar em ecosistemas digitais.

Características avançadas incluem cartões que existem apenas digitalmente, números que se renovam automaticamente para segurança, e integração profunda com assistentes de voz e dispositivos IoT para pagamentos automáticos em contextos específicos.

O Sul da Europa, englobando países como Espanha, Portugal, Itália, Grécia e partes dos Balcãs, desenvolveu uma abordagem aos cartões de crédito que equilibra tradição com inovação cuidadosa. Os cartões crédito mediterrâneo reflectem uma filosofia bancária que valoriza relacionamentos pessoais e confiança construída ao longo do tempo.

A banca no Sul da Europa mantém características distintivas que influenciam directamente a concepção dos cartões de crédito. Há uma preferência por relacionamentos bancários duradouros, onde os clientes frequentemente mantêm contas na mesma instituição durante décadas.

Esta cultura de relacionamento longo prazo reflecte-se em cartões que oferecem benefícios crescentes com a antiguidade da relação, programas de fidelidade que recompensam a lealdade, e um atendimento ao cliente mais personalizado e humano.

As instituições do Sul da Europa também tendem a ser mais conservadoras na aprovação de crédito, preferindo análises qualitativas que consideram o historial completo do cliente em vez de depender exclusivamente de algoritmos automatizados.

Uma das características mais interessantes dos cartões do Sul da Europa são os programas de recompensas regionais que reflectem o estilo de vida e as preferências culturais locais.

Estes programas frequentemente incluem:

Os seguros cartão crédito no Sul da Europa tendem a ser mais abrangentes em certas áreas, reflectindo preocupações e necessidades regionais específicas. É comum encontrar coberturas que incluem protecção contra catástrofes naturais, seguros de saúde complementares, e coberturas familiares extensas.

A cultura familiar forte desta região também se reflecte em cartões que oferecem benefícios para cônjuges e filhos automaticamente, sem custos adicionais – uma abordagem menos comum no Norte da Europa.

Para compreender verdadeiramente as diferenças cartões crédito Europa Norte Sul, é essencial analisar lado a lado os aspectos mais significativos que distinguem estas duas regiões.

A abordagem às taxas revela filosofias fundamentalmente diferentes sobre como os serviços financeiros devem ser precificados e apresentados aos consumidores.

| Aspecto | Norte da Europa | Sul da Europa |

| Transparência de Taxas | Muito alta, listagem clara | Moderada, mais complexa |

| Anuidades Médias | €50 – €150 | €30 – €120 |

| Taxas de Câmbio | Competitivas, baixas | Variáveis, negociáveis |

| Penalizações | Rigorosas mas justas | Flexíveis, caso a caso |

| Isenções | Base em uso/idade/valor | Base em relacionamento |

Esta diferença na estrutura tarifária não reflecte necessariamente melhor ou pior valor – simplesmente abordagens diferentes que servem expectativas culturais distintas.

A adopção tecnológica mostra padrões interessantes que vão além da simples disponibilidade de tecnologia.

Norte da Europa:

Sul da Europa:

Os programas de benefícios revelam muito sobre as prioridades e estilos de vida regionais.

Características do Norte:

Características do Sul:

A Segunda Directiva de Serviços de Pagamento (PSD2) representou um marco na harmonização dos serviços financeiros europeus, mas a sua implementação revelou diferenças interessantes entre o Norte e Sul da Europa.

O Open Banking Europa foi recebido de forma diferente nas duas regiões. No Norte, foi visto como uma oportunidade para inovação e eficiência, levando ao rápido desenvolvimento de serviços integrados que conectam cartões de crédito com múltiplas plataformas financeiras.

No Sul, a adopção foi mais cautelosa, com foco na segurança e na manutenção de relacionamentos bancários tradicionais. Isso resultou em implementações de Open Banking que priorizam a protecção de dados e o controlo do cliente sobre a experiência de integração.

Ambas as regiões beneficiaram das melhorias na protecção ao consumidor trazidas pela regulamentação cartões Europa, mas implementaram essas protecções de formas ligeiramente diferentes:

Norte da Europa:

Sul da Europa:

O futuro dos cartões de crédito europeus está sendo moldado por forças tecnológicas, ambientais e sociais que afectam diferentemente o Norte e o Sul da Europa.

A sustentabilidade tornou-se um diferenciador chave, especialmente no Norte da Europa. Os pagamentos sustentáveis incluem:

No Sul da Europa, essa tendência está ganhando força, mas com foco em aspectos locais de sustentabilidade, como apoio a produtos locais e redução do desperdício alimentar.

A IA está revolucionando os cartões de crédito europeus, mas com implementações que reflectem preferências culturais:

Norte da Europa:

Sul da Europa:

A principal diferença reside na abordagem: o Norte prioriza transparência tecnológica e eficiência, enquanto o Sul valoriza relacionamentos duradouros e flexibilidade personalizada. Isso reflecte-se em tudo, desde estruturas de taxas até benefícios oferecidos.

Não necessariamente mais baixas, mas geralmente mais transparentes. Os países nórdicos tendem a ter estruturas tarifárias mais simples e directas, com menos taxas ocultas, mas as taxas base podem ser comparáveis ou até superiores às do Sul da Europa.

Sim, todos os cartões emitidos na UE funcionam em toda a zona SEPA. Contudo, pode haver diferenças nos benefícios, seguros, e na experiência de atendimento ao cliente quando usado fora da região de emissão.

Cartões premium do Norte da Europa geralmente oferecem seguros de viagem mais abrangentes e acesso a lounges, enquanto cartões do Sul podem oferecer melhores benefícios gastronómicos e culturais. A escolha depende do seu estilo de viagem.

A PSD2 melhorou a segurança, transparência e permitiu maior integração com serviços financeiros. Independentemente da região de emissão, todos os cartões europeus beneficiam de melhores protecções contra fraude e maior controlo sobre dados financeiros.

Este panorama das diferenças cartões crédito Europa Norte Sul demonstra como factores culturais, tecnológicos e regulamentares se combinam para criar experiências distintivas em cada região. Compreender essas nuances é essencial para fazer escolhas informadas sobre produtos financeiros numa Europa cada vez mais integrada, mas culturalmente diversa.

A evolução contínua dos mercados financeiros europeus promete ainda mais inovação, sempre equilibrando harmonização regulamentar com a preservação das características regionais que tornam a Europa um mercado tão fascinante e dinâmico.